Bár úgy tűnhet, hogy a közösségi finanszírozás és a közösségi kölcsönzés ugyanazokat a fogalmakat jelenti, a közvélemény gyakran összekeveri őket. A kölcsönalapú finanszírozás a közösségi finanszírozás egyik formája. Manapság mindkét kifejezés nagyon népszerű a befektetések és a közösségi finanszírozás terén. Hogyan működnek, és milyen előnyöket és kockázatokat jelentenek a befektető számára? Érdemes alaposabban megvizsgálni őket, mivel jelentős profitot hozhatnak, miközben etikus kampányokat támogatnak.

A közösségi finanszírozás és a közösségi kölcsönzés közötti különbség – tartalomjegyzék:

- Közösségi finanszírozás – mit jelent?

- Közösségi kölcsönzés – mi az?

- Kölcsönfinanszírozás – hogyan működik?

- Mik az előnyök és kockázatok a befektető számára?

- Közösségi kölcsönzési platformok

- Összegzés

Közösségi finanszírozás – mit jelent?

A közösségi finanszírozás egy olyan finanszírozási forma, amelyben egy egyén vagy egy vállalat egy csoport segítségével gyűjt pénzt (a úgynevezett tömeg), amelyet később a választott célra használnak fel. Ez a finanszírozási módszer a tömeges internet-hozzáféréssel kapcsolatos.

A közösségi finanszírozás egy általános kifejezés, amely a csoportos finanszírozást is leírja, amely előértékesítésen, jutalmakon, adományokon, befektetéseken vagy közösségi kölcsönzésen alapul (amelyet ma tárgyalunk). A saját vállalkozás finanszírozása a felhasználók segítségével leggyakrabban olyan online platformokon történik, amelyek egy adott típusú közösségi finanszírozásra specializálódtak.

Közösségi kölcsönzés – mi az?

A közösségi kölcsönzés két szóból áll (crowd= tömeg és lending= pénz kölcsönzése). Lehetővé teszi különböző entitások számára, hogy finanszírozzák vállalkozásaikat, és a számos finanszírozónak köszönhetően nem kell banki kölcsönöket igénybe venniük, mivel nem mindenki felel meg minden feltételnek ahhoz, hogy kölcsönt kapjon. Másképp működik, mint egy klasszikus kölcsön egy pénzügyi intézménytől vagy egy magánszemélytől való eladósodás. A közösségi finanszírozás más formáival ellentétben a közösségi kölcsönzés nem kínál további előnyöket, mint például a vállalat részvényei, különböző bónuszok vagy egy kész termék. Ebben a finanszírozási modellben az egyetlen dolog, amire számíthatunk, az a magas hozam a kölcsönadott pénzre.

Kölcsönfinanszírozás – hogyan működik?

Az egész folyamat a weboldalon zajlik az egyének vagy cégek között, akik érdeklődnek a kölcsön felvétele iránt, és akik kölcsönözni szeretnének. Az ilyen típusú első platform a brit “Zopa” (Lehetséges Megállapodás Zónája). Üzleti modellje azt feltételezi, hogy a felesleges készpénz és szabad forrásokkal rendelkező emberek felajánlhatják azt azoknak, akik hajlandóak a pénzt meghatározott célra felhasználni. Az ilyen intézkedéseknek köszönhetően megkerülhetők a hagyományos pénzügyi intézmények.

Aki hajlandó másoknak kölcsönözni a forrásait, számolnia kell valamilyen befektetéssel, amely egy idő után kamat formájában visszatér. A résztvevők a kölcsönvevő és a befektető. Ez a fundraising forma korlátok nélkül működik.

A résztvevők szociális kölcsönszerződést kötnek egymással, amely védi mindkét felet a kellemetlenségektől (azonnali korai visszafizetési követelés vagy jogellenes kamatláb-változtatás), és egyúttal védi a befektetőt a kölcsön nem teljesítése esetén egy tisztességtelen kölcsönvevő által.

Mik az előnyök és kockázatok a befektető számára?

A legnyilvánvalóbb előnye a kölcsönzésnek az érdeklődő felek számára a későbbi kamatbevétel. Ez a kölcsönfinanszírozó cégeken keresztül történik. A befektető havi kamat- és tőketörlesztéseket kap, amelyeket újra kölcsönözhet, hogy növelje a kölcsönbevételeit. Ami még fontosabb, hogy a befektetőnek nem kell fedeznie a kölcsön teljes összegét, amelyet a kölcsönvevő ígért, mivel ez általában több, kisebb kölcsönből áll, amelyeket egy nagy csoport vállalkozó ad. Érdemes figyelembe venni a tőke megőrzését. Általában a befektetési összegek alacsonyak, így a több kölcsönbe helyezett pénz biztonságosabb. Ebben az esetben a kockázat alacsonyabb és arányos a befektetéssel.

A befektető 4 befektetési termék közül választhat a hozamra és a kockázatra vonatkozó vágy szerint. A kölcsönvevő jobban védett a közösségi kölcsönzési oldalakon, de a befektetők számára a helyzet rosszabb. Saját pénzüket idegeneknek kölcsönzik, anélkül, hogy bármilyen visszafizetési garanciájuk lenne. Ezen a ponton érdemes megvizsgálni a platform által kínált megoldásokat, amelyek közvetítik ezt a folyamatot, és azokat a mechanizmusokat, amelyeket alkalmaznak a felek hitelességének ellenőrzésére. Ez fontos, mert nem minden fél dönt ugyanazokkal a módszerekkel.

Közösségi kölcsönzési platformok

A szociális kölcsönzés természetű úttörő oldal a Zopa, amelyet 2005-ben alapítottak. Ezen a platformon a kölcsönvevők £1,000 és £25,000 közötti összegeket kérhettek. Itt érdemes megemlíteni, hogy minden sikeres tranzakcióból a cég egy megfelelő százalékot von le, miközben pénzt keres rajta. Ez volt az első a világon, amely peer-to-peer közösségi finanszírozást kínált. Néhány kattintással az internet felhasználói a világ minden tájáról beléphetnek a befektetések világába, és ennek megfelelően kamatot kereshetnek. A közösségi kölcsönzés ötlete lehetővé teszi a kisbefektetők számára, hogy belépjenek egy meglehetősen kihívásokkal teli piacra, de anélkül, hogy nagy összegeket kellene befektetniük.

Összegzés

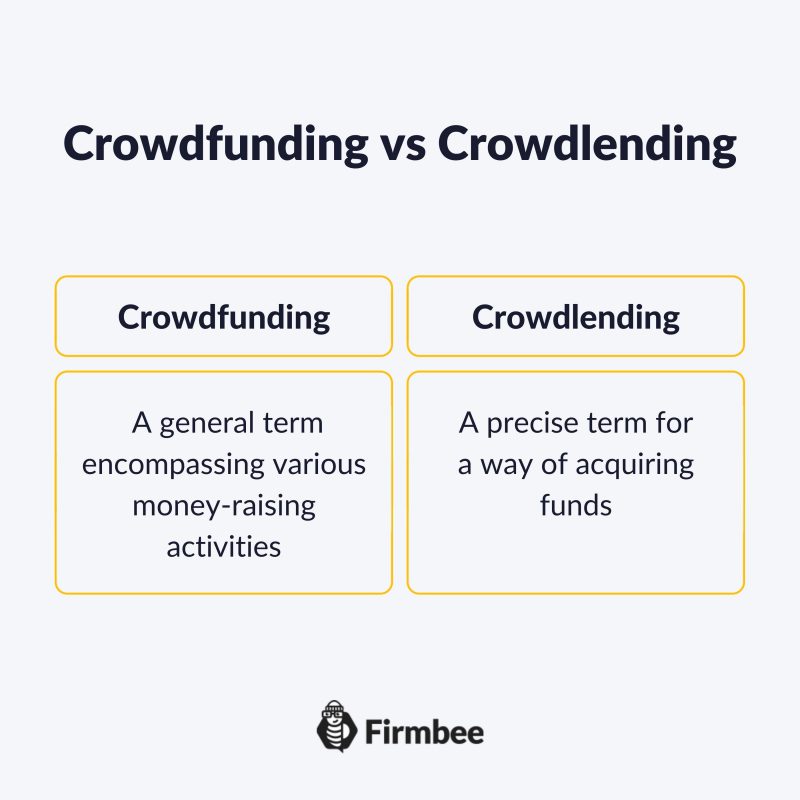

A közösségi finanszírozás egy általános kifejezés, amely különböző pénzgyűjtő tevékenységeket ölel fel, míg a közösségi kölcsönzés a pontos kifejezés egyfajta forrásszerzésre. A célok a házasság megszervezésétől kezdve a álomautó megvásárlásáig vagy a saját vállalkozás növekedéséig terjednek. Bármi is legyen a helyzet, a közösségi kölcsönzés jobb ötletnek tűnik, mint banktól kölcsönkérni a pénzügyi problémák megoldására. Ezenkívül a közösségi kölcsönzés elkerüli a sok felesleges papírmunkát és bonyodalmat a források megszerzésének útján.

Ha tetszik a tartalmunk, csatlakozz a mi szorgos méheink közösségéhez a Facebookon, Twitteren, LinkedInen, Instagramon, YouTube-on, Pinteresten.

Andy Nichols

Egy problémamegoldó, aki 5 különböző diplomával és végtelen motivációs tartalékkal rendelkezik. Ez teszi őt tökéletes vállalkozóvá és menedzserré. Amikor alkalmazottakat és partnereket keres, a világ iránti nyitottságot és kíváncsiságot tartja a legfontosabb tulajdonságoknak.